摘要

一、行业背景与现状

近年来,中国创新药企业正经历着前所未有的崛起势头。随着科技的飞速发展和政策的持续推动,创新药行业已成为中国高科技产业中的重要一环。这一趋势不仅体现在国内市场的快速增长上,更在国际市场上展现出了强大的竞争力。

二、重要里程碑事件:联邦制药与恒瑞医药的海外授权交易

联邦制药将其GLP-1/GIP/GCG三重激动剂UBT251的大中华区外权益授权给诺和诺德,获得了高额的预付款及潜在的里程碑款和销售分成。

恒瑞医药也将Lp(a)口服抑制剂HRS-5346的海外权益授权给默沙东,同样获得了丰厚的财务回报。这些交易不仅体现了国内创新药企业的研发实力,也彰显了其在国际市场上的吸引力。

国资并购基金矩阵的组建:上海市国资委组建了总规模超500亿元的国资并购基金矩阵,聚焦集成电路、生物医药等五大领域,旨在推动产业整合和高质量发展。

创新药支付体系的多元化构建:广州等地试点创新药械“医保+商保”同步结算,上海也同步推动创新药进国家医保。这些举措提升了患者的可及性,并提振了市场需求,为创新药行业的持续发展提供了有力保障。

三、行业发展趋势与特点:License-out交易模式热度不减

2024年,中国创新药企的License-out交易金额与事件数均创下新高。多起交易的预付款数额亮眼,体现了国内创新药企研发能力获得海外企业的高度认可。

创新药板块迎来商业化收获期:多家创新药企业在2024年实现了亏损显著收窄,部分企业通过海外授权费用率先实现盈利。这些成果表明,创新药行业已进入商业化收获期,企业的基本面持续复苏。

政策推动与高质量增长:随着“三医联动”等改革措施的逐步落地,医药领域的政策环境日益完善。医保支付方式的改革、薪酬制度及分级诊疗等“深水区”的改革即将迎来新的突破。这些政策将进一步推动创新药行业的高质量增长。

估值底部回升与机构持仓变化:近年来,创新药行业的估值水平有所调整,但目前已处于历史底部区间。随着行业基本面的持续复苏和政策环境的改善,估值有望迎来回升。同时,公募基金等机构的持仓比例也有望随着行业景气度的提升而上升。

四、代表性企业分析

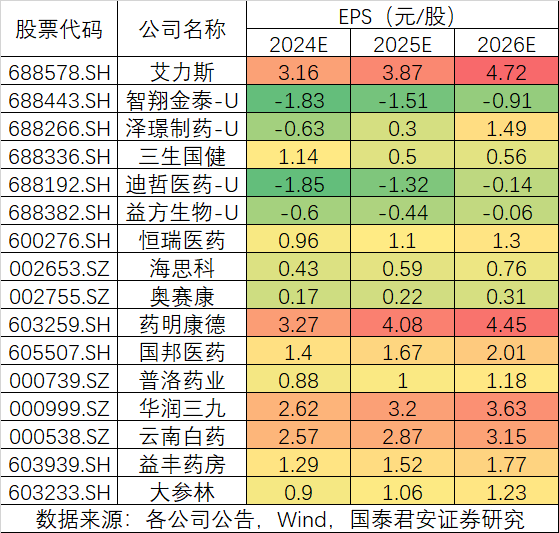

恒瑞医药:作为国内创新药企业的佼佼者,其创新药销售收入持续增长,且海外BD进展不断。公司多个创新药及适应症有望获批上市,将成为创新药收入增长的主要动力。此外,公司还通过对外授权业务进一步增厚业绩,展现出强大的创新能力和市场竞争力。

其他代表性企业:联邦制药、信达生物、恩华药业、海思科、信立泰、科伦药业和艾力斯等企业也在创新药领域取得了显著成果。这些企业通过自主研发或合作引进等方式,不断推出具有竞争力的创新药产品,为行业的持续发展注入了新的活力。

五、总结与展望

中国创新药企业正在经历着前所未有的崛起势头。随着科技的进步、政策的推动和市场的扩大,这一趋势将持续加强。未来,中国创新药企业有望在全球化竞争中占据更加重要的地位,为人类的健康事业做出更大的贡献。同时,投资者也应密切关注这一行业的发展动态,把握投资机会。

正文

3月24日,联邦制药宣布将GLP-1/GIP/GCG三重激动剂UBT251的大中华区外权益授权诺和诺德,获2亿美元预付款、最高18亿美元里程碑款及销售分成。该药处于糖尿病/减重Ⅱ期临床,一期数据显示其半衰期136-170小时(支持周给药),1.0-4.5mg剂量组减重3.19-2.80kg。UBT251已在中美获批开展糖尿病、肥胖及慢性肾病等适应症试验,其中国大陆超重人群Ⅱ期临床已启动。

3月25日,恒瑞医药将Lp(a)口服抑制剂HRS-5346的海外权益授权默沙东,获2亿美元首付及最高17.7亿里程碑款,外加销售分成。Lp(a)升高影响全球14亿人,是心血管疾病独立风险因子。该药现处中国Ⅱ期临床,相较2024年石药集团以1亿首付授权阿斯利康的Lp(a)临床前项目,恒瑞临床阶段药物预付款翻倍。Lp(a)靶点已获小核酸验证,口服剂型更利慢病管理,凸显小分子疗法竞争优势。

3月25日,上海市国资委正式组建总规模超500亿元的国资并购基金矩阵,政策核心为瞄准五大领域,推动产业整合。根据规划,该基金矩阵将聚焦以下领域:集成电路、生物医药、高端装备与航天航空、国资国企改革、文旅消费。

3月25日,广州试点创新药械"医保+商保"同步结算,上海同步推动创新药进国家医保,全国加速构建多元化支付体系。惠民保、医疗险等商保扩容叠加金融分期方案探索,提升患者可及性并提振市场需求。当前中国医药创新进入国际化收获期,行业基本面持续复苏,叠加2025年生命科学产业链收并购浪潮开启,生科企业有望迎来业绩修复与市场格局重塑。

事件:创新药板块迎商业化收获期,2024年多家企业亏损显著收窄。2024年授权合作交易模式热度不减,交易金额亮眼。

根据动脉网,2024年中国创新药企License-out交易金额与事件数创新高,2024年1-10月首付款总额31.6亿美元首年超过创新药研发融资27.1亿美元,多起交易首付款数额亮眼。据不完全统计,2024年1-10月,中国创新药领域共计发生76笔License-out交易。交易金额方面,2024年1-10月License-out交易首付款金额约31.6亿美元,交易总金额高达511亿美元,超过2023年全年License-out交易总金额。2024年1-10月发生的76项License-out交易中,半数为抗体及偶联药物交易,其中以双抗、ADC药物为主。双抗药物相关的License-out交易共计9项,交易首付款占抗体及偶联药物整体Licenseout交易的66.2%。2024年1-11月行业中NewCo合作模式热度上升,6起交易涉及总款项超80亿美金。其中,恒瑞医药与Hercules就GLP-1产品组合达成合作创下2024年最高单笔交易披露金额达60.35亿美元。License-out交易模式热度持续,体现国内创新药企研发能力获得海外企业认可,彰显国际竞争力,可观的交易金额有利于促进biotech公司聚焦创新、实现良性发展。

创新药是整体大科技资产牛市下的医药板块全年主线,看好创新驱动行情。

1)科技含量够高:创新药是中国高科技的皇冠之一,是本轮科技资产重估的重要组成部分,根据2025政府工作报告,“创新药”作为新兴产业重要一环的地位已经得到高层确认,符合当前市场科技风格的演绎。

2)基本面够硬:过往国内诸多创新药公司已经研发出多项重磅产品,临床数据领先全球,并完成多项重要BD,持续证明自身临床价值,近两周以来,和铂、联邦、恒瑞相继达成首付款近2亿美金总计数十亿美金的授权deal,同时信达生物依靠海外授权费用率先实现盈利,均体现了创新药公司强劲的基本面地位。

3)相对优势够强:在今年普遍EPS标的相对表现较弱的背景下,医药其他子领域业绩表现相对平淡,财报季更容易产生调仓行为,创新药优异的基本面虹吸效应较强,使得相对超额非常明显。

行业回顾及展望:改革进入深水区,高质量增长成为常态。从过去几年已经出台的各项行业政策看,“三医联动”顶层制度设计的各项改革措施已经逐步落地。医药领域的改革政策已进入常态化阶段,医保领域最值得关注的增量政策是建立多元复合的医保支付方式改革,医疗领域即将迎来薪酬制度及分级诊疗等“深水区”的改革。

横向比较:展望2025年,有望实现温和增长。2022年以前,医药制造业在国家统计局有统计数据的下游行业中增速排名前列,近两年受基数影响以及公共卫生事件对医疗需求带来的影响,增速有一定波动。从收入端表现来看,医药制造业在2020及2021年营业收入增速分别为4.5%和20.1%,领先同期工业企业收入增速和制造业收入增速。利润端波动比收入端更大,2020及2021年表现明显好于工业企业整体水平,基数效应下2022-2023年利润端增长波动幅度较大。在行业基数得到消化、需求端确定性及政策预期稳定的情况下,预计2025年行业有望实现温和增长,整体走向高质量发展。

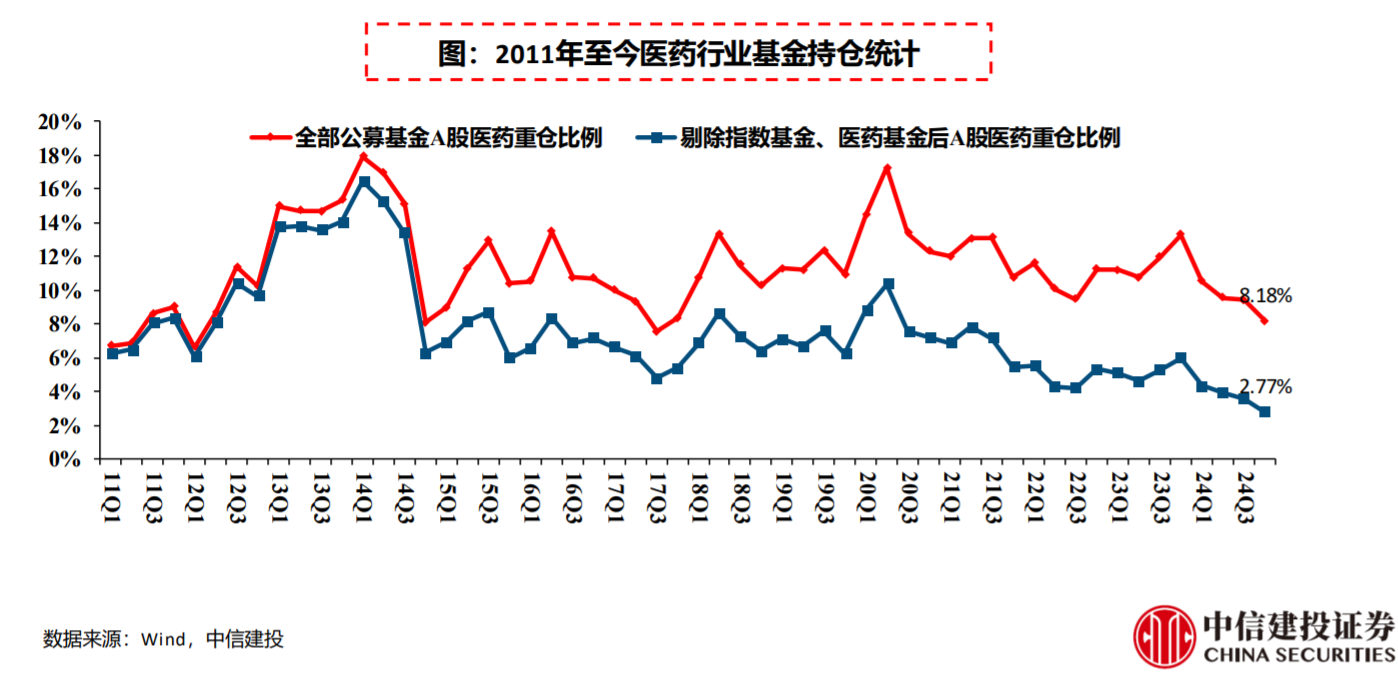

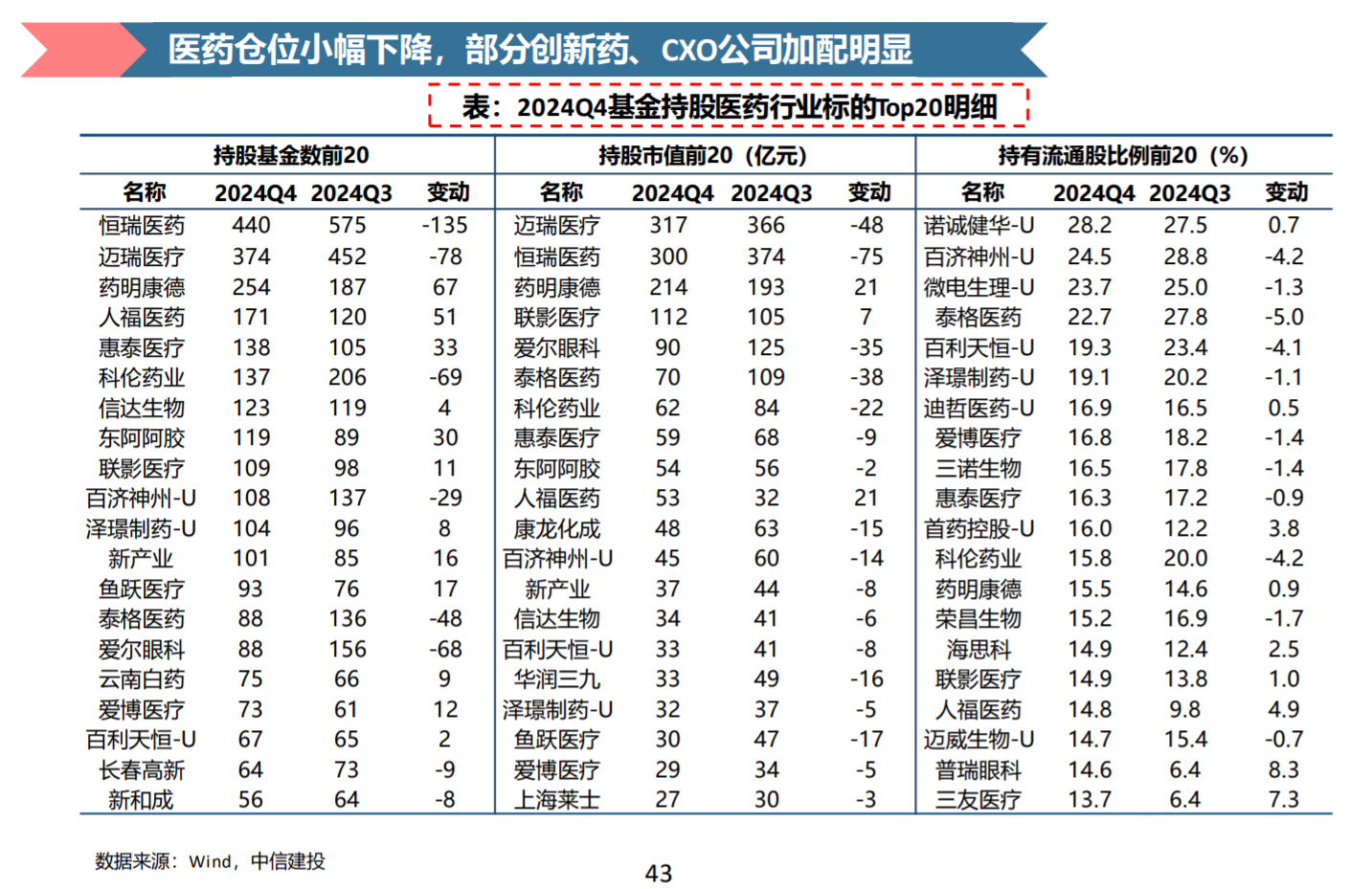

估值处于底部,机构持仓低于历史均值。2019-2021年行业估值中枢提升明显,自2021年以来行业估值水平有所调整,2022年以来估值进入历史底部区间,最新估值历史分位数27%,近期有所修复但仍处于历史低位。截至24Q4,公募基金医药持仓比例为8.18%,剔除指数基金、医药基金后的持股比例为2.77%,持仓比例环比小幅下降。拉长来看,2011Q1-2024Q4剔除指数基金、医药基金后,医药持仓比例平均为7.58%,目前非医药基金持仓比例低于历史平均水平。24Q4部分创新药、CXO公司持股基金增加明显,后续医药行业高景气、创新转型及政策倾斜相关细分方向公募基金持仓比例有望上升。

全球流动性有望继续改善,国家政策鼓励产业创新,看好有全球竞争力的优质创新药公司。

出海主线:着眼长远,不惧短期波动。长期看医药行业有望走出全球性大公司,但投资人也需对出海带来的挑战有充分预期。创新药领域包括有重磅品种license-out潜力的公司,器械领域包括迈瑞医疗、联影医疗、华大智造等;疫苗领域包括康泰生物、康希诺及欧林生物等。

边际变化主线:政策及供求关系改善的机会。

1)政策改善:包括医药流通及医疗设备更新主线,流通领域相关公司包括国药控股、上海医药、华润医药及九州通等;设备更新主线包括迈瑞医疗、联影医疗、开立医疗等。

2)供求关系改善:CXO行业,前期调整较为充分,全球投融资恢复有望推动全球客户需求逐步回暖,我们看好药明康德、药明生物、凯莱英、泰格医药、九洲药业等具备全球竞争力的CXO龙头;生命科学及生物制药上游包括百普塞斯等。

国产创新药密集步入收获期:

(1)国产创新药逐渐展现出全球竞争力:据医药魔方统计,2024年在中国首发获批的新药达39款,占全球近40%,全球在研firstinclass新药中的国产品种占比已达24%,中国企业全年license-out交易的首付款和总金额分别达41亿和519亿美元。

(2)全链条政策推动创新药放量加速:创新药多项利好政策陆续出台,催动创新药进院提速、解决“最后一公里问题”;DRGs除外支付政策的推出、以及商保体系的快速发展有望在支付端带来增量。

(3)头部创新药企高速放量,扭亏节点临近:当前头部创新药企研发&销售体系成熟,费用增长稳健,伴随核心产品商业化持续放量,多家企业扭亏节点临近,创新迎来收获期。看好本土创新升级下相关创新药及CXO产业链投资机遇。

集采规则有望迎来优化,推动制药板块边际改善:

2024年《政府工作报告》明确提出“优化药品集采政策,强化质量评估和监管”。

按照国家医保局安排,2025年国家层面将在上半年开展第11批药品集采,届时集采规则有望从“唯低价导向”转向“质量与成本均衡”,质量评估体系升级将加速低端产能出清,具备规模化与质控优势的龙头企业有望巩固份额,业务模式迎来持续边际改善。

集采政策优化,充分保障药企及下游零售药店的利润空间;开展药品全链条追溯管理,防范回流药发生,提高药店合规成本,利好更具备合规能力的龙头药店。根据中康数据,零售药店闭店数量在2024Q4已上升至1.37万家,2024年逐季提升,未来竞争格局有望逐步优化,龙头药店市占率仍有较大提升空间。

恒瑞医药:创新药+改良新药累计24个左右新品种上市。目前有超过5个创新分子处于NDA状态,预计将于2025年内陆续获批,进一步带来增量。此外,对外授权带来的首付款和里程碑收入将会持续增厚公司利润,2025年预计至少有DLL3ADC相关的7500万美金首付款、LP(a)相关的2亿美金首付款确认。2025Q1有望保持2位数收入增长的良好势头。

公司发布2024年年报,2024年实现营业收入279.85亿元,同比增长22.63%;实现归母净利润63.37亿元,同比增长47.28%;实现扣非归母净利润61.78亿元,同比增长49.18%。其中,2024年公司创新药销售收入达138.92亿元(含税,不含对外许可收入),同比增长30.60%;此外,报告期内公司收到MerckHealthcare1.6亿欧元对外许可首付款以及KaileraTherapeutics1.0亿美元对外许可首付款等许可合作对价,并确认为收入,进一步推动经营业绩指标增长。

公司海外BD进展不断,国际化战略顺利推进有望重塑海外市场估值。2023年以来公司在海外BD领域不断有授权交易诞生,截止目前已达成约8项合作,包括:

1)EZH2抑制剂SHR2554许可给美国TreelineBiosciences公司;

2)TSLP单抗SHR-1905许可给美国AiolosBio公司(已被GSK收购);

3)TKI吡咯替尼许可给印度上市公司Dr.Reddy's;

4)PD-1抑制剂卡瑞利珠单抗联用治疗肝细胞癌适应症许可给美国ElevarTherapeutics公司;

5)PARP1抑制剂HRS-1167许可给德国达姆施塔特默克集团的全资子公司,同时授予其Claudin18.2ADC新药SHR-A1904独家选择权;

6)GLP-1产品组合HRS-7535、HRS9531、HRS-4729许可给美国Kailera公司;

7)DLL3ADC创新药SHR-4849许可给美国IDEAYABiosciences公司;

8)脂蛋白(a)[Lp(a)]口服小分子项目(包括名为HRS-5346的先导化合物)许可给MSD。

上述海外授权交易所得首付款及里程碑收入有望在未来持续增厚公司业绩;此外考虑到公司持续兑现海外授权交易,多个品种未来可能获得海外市场销售分成,我们认为公司海外市场估值有望随着国际化战略的顺利推进而重塑。

展望未来3年公司多个创新药及适应症有望获批上市,将成为创新药收入增长的主要动力。公司在2024年财报中披露2025年预计有11个项目获批上市(包括新药获批及新增适应症获批),2026年预计有13个项目获批上市,2027年预计有23个项目获批上市;未来相关药物或适应症获批上市销售后有望进一步强化创新药业务收入贡献,成为新的业绩增量。

2024年业绩超预期。恒瑞医药公告其2024年收入同比增长22.6%至280亿元,同期归母净利润同比增长47.3%至63亿元。第四季度收入同比增长34%至78亿元,同期归母净利润同比增长107%至17亿元。

得益于CDK4/6、AR和SGLT2销售放量、MOR1和IL17新药上市以及PD-1等成熟产品的温和增长,2024年公司创新药销售额同比增长30.6%至139亿元,约占当年产品销售额的50%。

2024年公司实现两笔对外授权业务拓展,时间分别为2024年5月(GLP-1产品组合)和2024年12月(DLL3 ADC)。展望未来,恒瑞医药收入增长前景更为乐观,并预计公司2024-2027年收入内生增长率达12%,主要驱动因素包括:

(1)HER2 ADC、PD-L1/TGF-beta、EZH2 等新药上市(我们预计上市时间均为2025年下半年);

(2)IL-17和JAK1等免疫学药物的适应症扩展;

(3)强大研发能力支撑下的潜在业务拓展机会有望释放早期小分子药物价值。业务拓展有望取得成效。2023年以来公司已达成多笔对外授权业务拓展,我们认为其创新研发能力已得到全球制药和生物科技公司的广泛认可。

3月31日,恒瑞医药自免领域再传捷报,JAK1抑制剂艾玛昔替尼类风湿关节炎适应症获批,这是继强直性脊柱炎后,该药斩获的第二项重磅适应症。III期临床数据显示,其ACR20缓解率超70%,且疗效持续52周,显著优于安慰剂。

近日收到国家药监局核准签发的《药品注册证书》,批准公司自主研发的1类创新药硫酸艾玛昔替尼片(SHR0302片)新增适应症,用于对一种或多种TNF抑制剂疗效不佳或不耐受的中重度活动性类风湿关节炎成人患者。

恩华药业:2024年收入增速13.01%,利润增速10.28%,业绩潜在影响因素包括药店业务的阶段性影响,集采产品的阶段性防御等。预计25Q1收入端维持增长趋势,利润端关注药店业务和集采防御性策略的调整,新产品关注TRV130医保放量等。

海思科:公司仿制药业务基本维持持平状态,主要增长来自于创新药环泊酚、HSK16149等放量,后续HSK21542等陆续加入产品矩阵后有望带动业绩进一步爬坡。创新药THRβ、DPP1等持续推进研发。2024Q1-Q4环泊酚预计持续爬坡,环泊酚2025年全年保持良好的增长趋势。后续重点关注环泊酚出海,镇痛/糖尿病药品上市后放量,以及创新药包括DPP1等的潜在数据读出。

信立泰:2024年收入增速19.22%,利润增速3.71%,主要是由于部分产品的减值影响。随着信立坦和恩那罗的逐步放量,以及0108、S086等产品的陆续上市,公司有望持续保持收入增长,在头孢呋辛集采续约逐步出清之后,有望实现高双位数增长。2025年可以关注特立帕肽获批,JK07海外临床推进,0108和S086的获批上市等。

科伦药业:大输液短期受到供需关系的影响预计收入利润短期会有承压,25年随着产能释放,公司预计主要拓展标外市场。非输液制剂板块未来没有大品种集采的风险,未来预计有望依靠新品种放量保持增长。

艾力斯:2024年收入35.6亿(+76.29%),归母净利润14.2亿(+121.08%)。三代TKI伏美替尼放量明显,主要因为产品本身疗效和安全性俱佳,同时竞争对手受到监管影响,因此后续存在持续爬坡的潜力。此外,公司获得基石药业RET抑制剂的中国大陆推广权,以及引进了加科思的KRASG12c,有望进一步推动业绩上涨,2025Q1收入端有望超过30%。

贝达药业:贝福替尼一线成功纳入医保,年费超过7w,因为贝福替尼和恩沙替尼逐渐形成规模化效应,利润有望进一步释放,2025年利润增速有望超过30%。后续可以关注恩沙替尼出海BD,EGFR/cMET双抗研发推进,人血清白蛋白获批等。

参考资料:

20250331-国泰君安-集采规则优化,利好制药产业链

20250331-中信建投-医药:行业2025年一季度前瞻(更新)

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。