导语

①AI应用炒作持续发散,这一细分行业有望迎来资金关注;

②华为等大厂积极布局,端侧大模型及应用相继落地,行业渗透率有望快速提升;

③据赛迪顾问预测,2024年全球AI手机出货量预计将会达到1.5亿部,2027年有望超过5.9亿部。

事件驱动

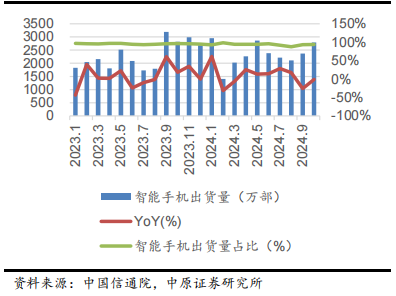

中国信通院数据显示,2024年1-10月,国内市场手机出货量为2.5亿部,同比增长8.9%;5G手机2.14亿部,同比增长13.6%,占同期手机出货量的85.5%;国产品牌手机出货量为2.11亿部,同比增长16.7%,占同期手机出货量的84.6%;国内智能手机出货量2.34亿部,同比增长6.4%,占同期手机出货量的93.5%。

随着行业头部厂商相继入局,将吸引更多开发者为移动端开发更丰富的AI应用与服务,进一步完善目前初具雏形的手机AI Agent应用场景,AI手机的渗透率将逐步提升。

行业透视

一、智能化持续演进,AI手机有望开启新一轮创新浪潮

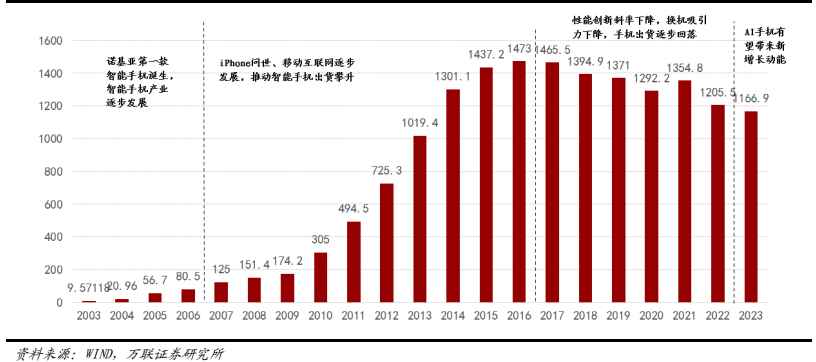

自21世纪初,诺基亚第一款智能手机诞生以来,智能手机产业逐步发展,2007年苹果公司推出了第一代iPhone,同时伴随着移动互联网的发展,各手机大厂新品频出、创新角逐,推动智能手机出货量攀升,并在2016年左右达到出货量顶峰。未来随着AI手机硬件底座夯实、应用生态逐步成熟,有望为智能手机市场带来新的增长动能。

智能手机市场出货量变化(单位:百万部)

AI手机的特征包括支持AI大模型端侧部署、具备多模态能力、更强大的交互能力和拥有强大算力硬件平台的支持等。据Counterpoint Research,AI手机应当包括以下特征: 支持AI大模型端侧部署、具备多模态能力、更强大的交互能力、拥有强大算力硬件平台的支持。

AI手机的特征

AI手机通过其先进的智能助手、图像识 别、语言翻译、安全验证、个性化推荐等功能,极大地增强了传统应用场景的便捷性和效率,如简化购物流程、提升摄影体验、优化日程管理、辅助健康生活等,同时, 它们还能理解屏幕内容,提供教育支持和文件处理,使得AI手机成为提升日常生活和 工作效率的强大工具。

AI手机应用场景

二、技术变革催生用户换机需求,AI手机发展东风已至

未来AI手机有望具备自我学习和处理复杂信息的能力,通过技术创新和生态系统的重建,彻底改变用户的移动体验。AI手机有望成为智能手机进入存量市场后,推动新增长的关键因素。从主流厂商旗舰手机来看,AI功能为用户带来了更强大的使用体验。

中国移动曾选取5款主流厂商旗舰手机,在图片功能、文字功能、识屏功能和语言功能四个维度进行比较。从评测结果来看,内置蓝心V的vivo X100 Pro整体表现最佳,提供了文生图、图片作诗等图像AI功能,给用户整体使用体验最佳。若仅从手机系统自带的AI功能看,OPPO Find X7 Ultra表现较好,提供了文生图及不同风格人像照的功能,其次是小米14 Pro,整体表现尚可。此外,由于三星S24 Ultra受到监管限制,海外版本的AI功能未进行对比,但其独有的通话实时翻译功能受到用户的好评。

中国移动评测选取的 5 款主流厂商旗舰手机

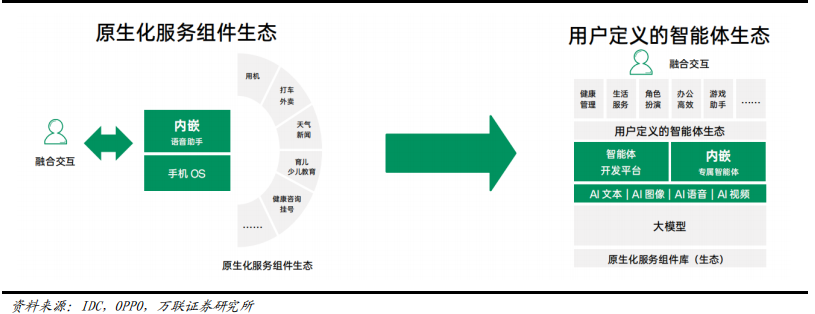

AI手机加速渗透,有望带动产业链各环节迭代升级。现有手机产业生态结构包括芯片、操作系统、自有应用和APP生态,AI手机加速渗透有望带动产业链各环节迭代升级,产业生态结构进一步升级为混合算力供给生态、大模型生态、智能体生态和原生化服务组件生态。

传统手机产业生态与 AI 手机产业生态对比

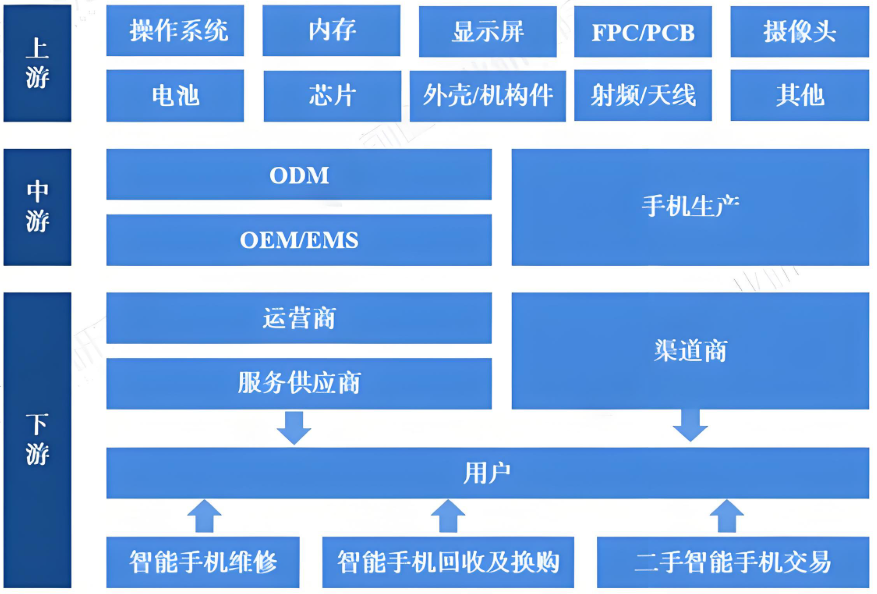

手机产业链包括上游零部件、中游软硬件集成及生产、下游应用服务、渠道及终端用户等各环节。手机行业产业链上游为核心技术和硬件提供环节,主要包括算法框架、 数据、算力、芯片等,厂商为硬件供应商和芯片制造商;产业链中游为手机生产环节,主要包括手机生产和操作系统研发,厂商为主机生态厂商和软件开发者;产业链下游为应用服务、渠道及终端用户环节,主要包括应用服务提供商和终端用户等。

智能手机产业链示意图

资料来源:前瞻产业研究院

三、大厂积极布局AI手机,端侧大模型及应用相继落地

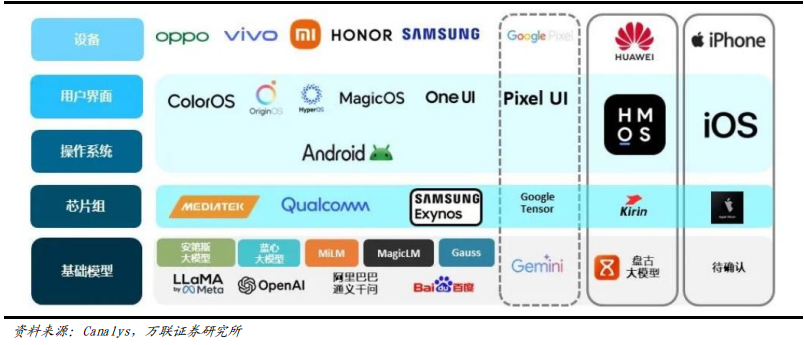

国内各手机大厂积极布局AI从手机,AI大模型(LLM)、芯片组、操作系统(OS)、用户界面到整机设备,手机各厂商积极推进AI手机布局。苹果、谷歌和三星等全球主要厂商以及荣耀、OPPO、小米和vivo等中国领先厂商都走在将生成式AI功能集成到其设备的前列。

AI 手机生态系统及主要参与者

2023年8月,小米公司推出了具有64亿参数的预训练语言模型MiLM-6B,并成功在手机端部署了13亿参数的模型。同年11月,vivo发布了参数规模达到1750亿的自研蓝心大模型,并在终端侧部署了70亿参数的大语言模型。OPPO推出了参数规模为1800亿的AndesGPT,并在OPPO Find X7和一加Ace3V等机型上部署了70亿参数的端侧大模型。2024年6月,华为发布了参数规模达到万亿级别的盘古大模型5.0。此外,谷歌在2023年3月推出了参数规模达5620亿的PaLM-E大模型,并在同年10月发布了搭载Google AI基础功能的Pixel 8系列手机。随着云端大模型参数规模的迅速增长,端侧大模型的参数量级基本达到了70亿。

主流手机厂商推出的端侧大模型

四、AI手机有望快速渗透手机市场,具备较大市场空间

国产品牌手机出货量方面,2024年10月,国产品牌手机出货量2345.8万部,同比增长30.2%,占同期手机出货量的79.1%。2024年1-10月,国产品牌手机出货量为2.11亿部,同比增长16.7%,占同期手机出货量的84.6%。国内智能手机出货量方面,2024年10月,国内智能手机出货量2788.4万部,同比下降1.1%,占同期手机出货量的94.0%。2024年1-10月,国内智能手机出货量2.34亿部,同比增长6.4%,占同期手机出货量的93.5%。

国内智能手机出货量及占比

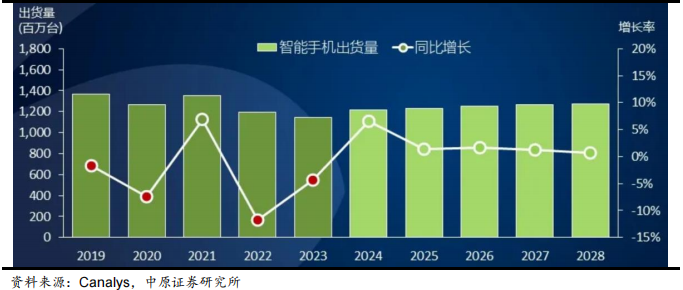

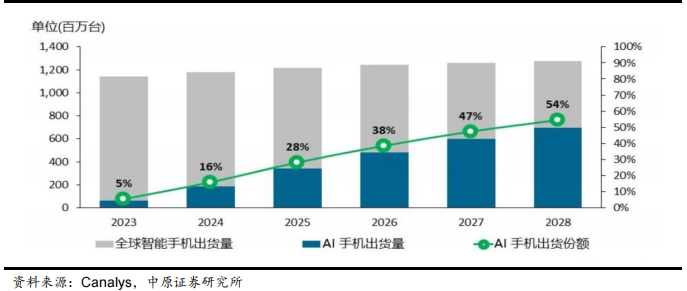

Canalys预计2024年全球智能手机出货量为12.2亿台,同比增长6%。全球经济状况自2024H1有所复苏,消费者需求逐步回暖,2024H2开始由于成本压力的上升以及低端市场的激烈竞争,智能手机市场的增长将从2025年开始步入平台期,2024-2028年的年复合增长率约为1%。

2019-2028 年全球智能手机出货量预测

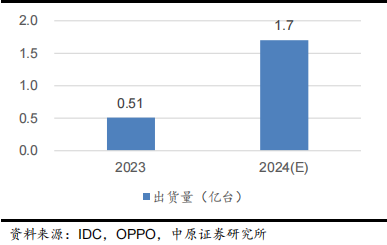

根据IDC的定义,新一代AI手机能够更快、更高效地运行端侧生成式AI模型的SoC(手机系统级芯片),并且使用int-8数据类型的NPU(神经处理单元)性能至少为30 TOPS,强调了运行生成式AI模型的能力。端侧生成式AI的示例包括Stable Diffusion和各种大型语言模型(LLM),这类智能手机在2023H2首次进入市场。

全球新一代 AI 手机市场情况

IDC预计2024年全球新一代AI手机的出货量将达到1.7亿部,约占智能手机整体出货量的15%。在国内市场,随着新的芯片和用户使用场景的快速迭代,新一代AI手机所占份额将在2024年后迅速攀升,2027年达到1.5亿台,市场份额超过50%。AI手机将打造新的高效使用场景与交互模式,为用户提供更为智能化、个性化的服务。

我国新一代AI手机市场情况

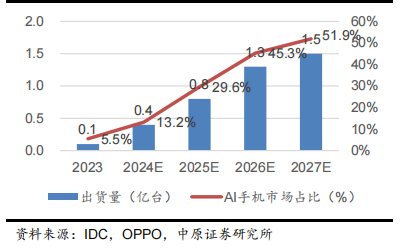

从技术趋势来看,功能的迭代升级及AI赋能技术创新的加持,后续AI手机市场渗透空间有望进一步提升。根据Canalys的测算,2024年AI手机渗透率将达到16%,2025年AI手机渗透进一步加速,更多次旗舰以及中高端机型将配备更强大的端侧AI能力,推动全球渗透率将达到28%,出货量近四亿台。2028年,全球智能手机54%的出货量为AI手机。受消费者对AI助手和端侧处理等增强功能需求的推动,2023-2028年AI手机市场的CAGR为63%。预计AI手机的采用将从高端机型逐渐渗透至中端机型,反映出端侧生成式AI作为更普适性的先进技术渗透整体手机市场的趋势。

全球AI手机出货量预测

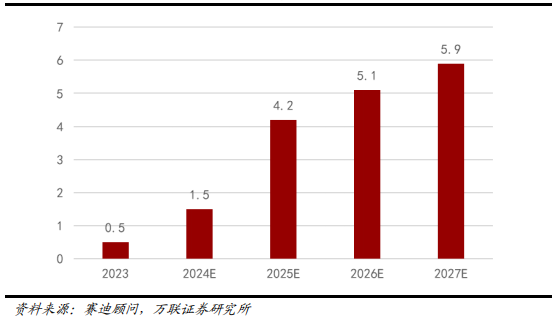

据赛迪顾问数据统计,2023年全球新型AI手机的出货量约5000万部,到2024年新型AI手机的出货量预计将会达到1.5亿部,占全球智能手机总出货量13%,AI手机渗透率持续提升。到2027年,全球AI手机销售量有望超过5.9亿部,占全球智能手机总出货量的比重超过50%。

全球AI手机销售量及预测(单位:亿部)

投资策略

2023Q4至今,我国智能手机市场呈现稳定增长态势,前三年积累的换机需求正逐步释放。2024年9月政府陆续推出的一系列经济刺激政策显著提升了市场信心和活力。如果后续政策能持续增强市场信心,并推动经济稳定增长,则有望进一步刺激消费,从而带动我国手机市场的发展。随着AI对智能终端市场各领域的深入影响,智能手机将成为推动AI革命进入到千家万户的终端设备。在智能手机引入端侧生成式AI模型有望带来焕然一新的用户体验,或加速手机更新迭代。

中原证券在研报中指出,AI带动智能手机市场的创新需求,将促进结构件、连接器、光学器件、射频器件等消费电子零部件业务的增长。随着华为Mate 70 系列以及iPhone 16系列等头部手机品牌旗舰产品的全面量产,相关零部件供应进入大规模生产阶段;同时伴随行业头部厂商相继入局,将吸引更多开发者为移动端开发更丰富的 AI 应用与服务,进一步完善目前初具雏形的手机AI Agent 应用场景,AI手机的渗透率将逐步提升。

万联证券在研报中表示,智能手机市场进入存量规模,AI手机具备支持AI大模型端侧部署、多模态能力、更强大的交互能力和拥有强大算力硬件平台的支持等特征,有望为智能手机市场带来新增长动能。随着硬件基础夯实、端侧大模型及应用相继落地,AI手机发展东风已至,有望快速渗透手机市场,建议关注手机助手成长为AI智能体,以及 AI杀手级应用落地带来的投资机遇。

个股梳理

1、弘信电子:中国柔性电子行业领军企业

①公司深耕FPC行业20余年,主要从事FPC研发、设计、制造和销售业务,已成为华为Mate60全系列屏幕软板的核心供应商;

②公司为智谱、百川等多个头部大模型公司提供算力支持,为教育、智能制造、自动驾驶、医疗、智慧城市等多个领域提供领先的AI解决方案。

2、闻泰科技:车规半导体龙头

①公司是ODM龙头企业,业务覆盖“上游半导体+中游模组+下游终端”的全产业链;

②公司成功开拓了多个欧洲和北美运营商客户,正在与海外客户共同研发AI手机,目前公司正积极协助更多客户将AI普及到中低端手机中。

3、鹏鼎控股:国内PCB龙头

①公司在AI服务器领域主要为客户提供服务器PCB板的研发、生产和销售,PCB产品也应用于以AI手机为代表的AI终端消费电子产品领域。

②公司前瞻性技术布局,针对AI相关产品带来的高阶HDI及SLP等产品的产能需求,公司加快推进淮安三园区高阶HDI及SLP印刷电路板扩产项目,项目一期工程已投产。

风险因素

中美科技摩擦加剧;下游手机市场需求不及预期;AI应用发展不及预期;端侧大模型进展不及预期;手机硬件迭代进度不及预期;市场竞争加剧。

资料参考

20240927-民生证券-弘信电子-300657-深度度报告:FPC深蹲蓄力,AI算力迈步向前。

20241211-万联证券-AI产业系列深度报告(三):AI手机扬帆起,智能未来正启航。

20241211-中原证券-通信行业月报:运营商大数据业务高速增长,AI手机渗透率逐步提升。

20241101-上海证券-闻泰科技-600745-三季报点评:盈利能力环比改善,半导体业务带来持久动能。

20241209-中邮证券-鹏鼎控股-002938-紧跟AI发展浪潮,专注发展高阶产品。

免责声明

九方智投-投顾-杨建波-登记编号:A0740623090005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。