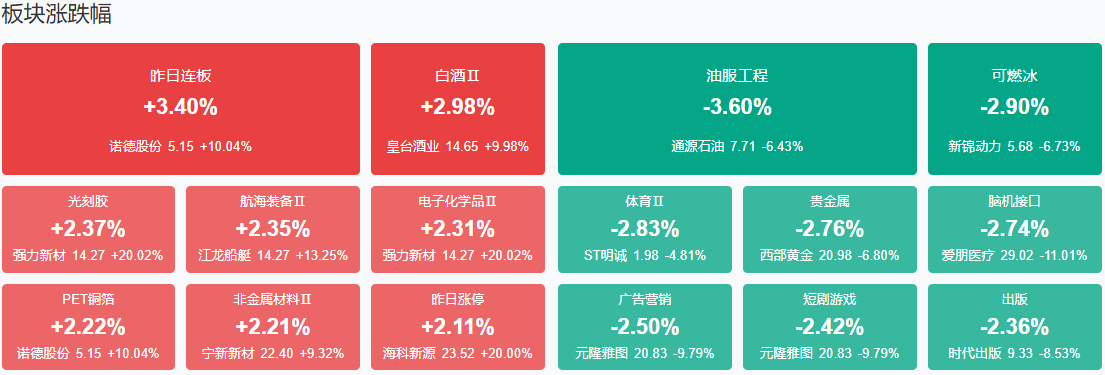

市场早盘震荡回落,三大指数涨跌不一。沪深两市半日成交额6710亿,较上个交易日缩量1167亿。盘面上热点较为杂乱,个股跌多涨少,全市场超3200只个股下跌。从板块来看,白酒股展开反弹,皇台酒业涨停。港口航运股震荡走强,宁波海运涨停。固态电池概念股一度冲高,海科新源20CM涨停。下跌方面,脑机接口概念股展开调整,爱朋医疗跌超10%。

板块方面,白酒、航运、光伏、固态电池等板块涨幅居前,脑机接口、短剧、游戏、油气等板块跌幅居前。截至收盘,沪指涨0.08%,深成指跌0.19%,创业板指跌0.56%。

涨停天梯榜:

【6连板】山东墨龙

【4连板】诺德股份

【3连板】中京电子

【2连板】湘潭电化、兴业股份、海科新源、茂化实华

【反包走势】安妮股份、昂利康

今日市场炒什么

【固态电池】

相关个股:海科能源、诺德股份、湘潭电化

国轩高科(002074)表示,公司首条全固态中试线已正式贯通,金石全固态电池PACK系统已完成初步开发应用工作,并开启装车路测。并且,近期清陶在成都基地15GWh固态电池已收到环评审批意见,此外,德尔股份(300473)及冠盛股份(605088)等均有固态电池量产线推进计划。

【白酒】

相关个股:皇台酒业、金种子酒、迎驾贡酒

国泰海通研报指出,库存周期视角看,白酒产业或完全进入到库存周期后半段。白酒商品属性正在加速重塑,能够提前适应快消品运作逻辑的企业竞争优势会愈发凸显。

【光伏】

相关个股:赛伍技术、协鑫能科、凯盛新能

知情人士表示,光伏三季度将迎来更大力度减产,预计开工比例将环比降低10%-15%左右;低价销售将审计核查。

机构观点:

中信证券:ASIC投入加码,AI网络建设再提速

中信证券研报表示,随着AI推理和训练需求共振,以及ASIC芯片成熟,AI网络建设浪潮再次启动。从AI投资到AI收入、再到AI投资的良性循环已经形成,光模块、铜缆等互联部件更新升级趋势更加明朗,迎来高景气。建议关注在光模块产业链、铜缆/AEC(Active Electric Cable有源铜缆)等方向布局领先的厂商。

银河证券:静待周期筑底,把握化工行业结构性机会

银河证券研报表示,在不发生原油供应大幅中断的情况下,预计2025年下半年Brent原油价格运行区间为60—70美元/桶,行业成本端压力有望适度缓解,但行业景气修复程度与供需息息相关。供给端,一方面2024年以来化工行业资本开支增速趋缓,在建、存量产能仍待时间消化;另一方面,低景气有望加速落后产能淘汰、增强行业自律动能。需求端,国际贸易摩擦仍在反复,化工品出口预计面临一定挑战;政策端持续发力下,聚焦内需潜力的释放,静待化工景气周期筑底向上。银河证券认为,2025年下半年应重点关注内需提振、供给侧约束、新材料国产替代三条主线,把握化工结构性投资机会。

中金公司:未来IP及其衍生品产业有望步入下一阶段成长周期

中金公司研报表示,在全球IP商业化路径逐步成熟的背景下,预计未来IP及其衍生品产业有望在IP形象和产品形式的持续创新驱动下,步入下一阶段成长周期。根据灼识咨询数据,全球IP玩具市场规模2024年为5251亿元,预计2024—2029年CAGR(复合年均增长率)为8%,中国及东南亚有望贡献增量市场近半壁江山;中国IP玩具市场规模2024年为756亿元,预计2024—2029年CAGR为17.2%,玩偶、拼装等品类快速成长。2024年全球IP授权市场CR5、CR10分别为41%、54%,过去五年集中度呈提升态势,全球龙头凭借丰富的IP储备、完善的运营机制穿越周期,获取市场份额。日本、中国等亚洲IP全球影响力渐强。

中信建投:建议聚焦华为系尊界等高端化结构性增量

中信建投指出,当前新能源新车及主机厂降价促销成为内销核心支撑,考虑到2024年下半年销量基数相对较高(7月出台刺激政策),叠加2026年新能源车开始起征购置税,这对新能源乘用车产销总量增速或有所压制,主机厂新车预期及出口成为基本面核心支撑,建议聚焦华为系尊界等高端化结构性增量。特斯拉将在奥斯汀开始Robotaxi上路测试,并暂定将于6月22日向公众提供Robotaxi服务,首批约为10至20辆Model Y。数据、算力及成本是特斯拉布局出行市场核心优势,密切关注后续商业化运营进展。

光大证券:市场全线调整,不改指数区间震荡格局

光大证券指出,美高级官员透露美对伊袭击时间表,市场担忧中东局势再度升级,导致亚太股市普跌;同时,刺激油气产业链逆市大涨。从A股自身来看,部分资金获利了结,前期强势的可控核聚变、稀土、医药、新消费等板块带头下跌,直接拖累了整个市场。市场虽然调整,但指数仍然处于区间震荡的格局,指数调整之后随时有望反弹。方向上关注人形机器人概念。

国金证券:滞胀风险明显抬升,美联储或难以重启降息周期

国金证券发布研究报告称,美联储2025年6月会议将联邦基金目标利率区间维持在4.25%-4.50%,符合市场预期。“对等关税”边际缓和却不改美联储对“滞胀”风险的担忧,短期内重启降息周期的门槛较高,通胀上行风险或是中期内美联储优先级最高的关注点。国金证券维持判断,当下美联储处于一个“被动而难以先发制人”的状态,在本次会议偏鹰派的基调之外,国金证券甚至认为,①倘若关税2.0加剧美国“滞胀”风险,联储可能重启加息,引发年内第二轮“流动性陷阱”冲击;②国金证券一直强调美国“通胀”是2020年QE的“后遗症”,其回落代表美国居民资产负债表“泡沫”被刺破。故当美国通胀开始回落、降息周期全面开启初期,市场亦因会担忧美国经济从“滞胀”转向“显著通缩”,导致第三轮“流动性陷阱”冲击;③接踵而至的恐怕将是美国经济引擎的边际放缓,其增长或难以应付债务利息,即美债风险开始暴露,将导致包含美债的大部分美元资产被抛售,市场争夺离岸美元,再次引发第四次“流动性陷阱”。

【九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负】