成为亚洲领先并保持着优势,去年境内ETF市场迎来了量质齐升。

除了规模跨越万亿门槛用时持续缩短,如何从全球视野和境内细分领域的维度,看到中国境内ETF市场发展的新变化?2月6日,上交所发布的《ETF行业发展报告(2026)》和深交所发布的《ETF 市场发展白皮书(2025 年)》,全面梳理了去年境内ETF市场的发展脉络。

ETF占A股流通市值比重增长、机构投资者持有占比提升、分红总额分红次数翻倍增长等诸多亮点之下,2026年ETF市场发展重心也有所变迁。

丰富产品供给、优化ETF市场配套机制、引导长期增量资金入市、坚持高水平制度型开放的同时,坚持强监管防风险导向,筑牢ETF市场高质量发展根基,也将成为行业发展的关键命题。

中国境内ETF保持亚洲第一优势

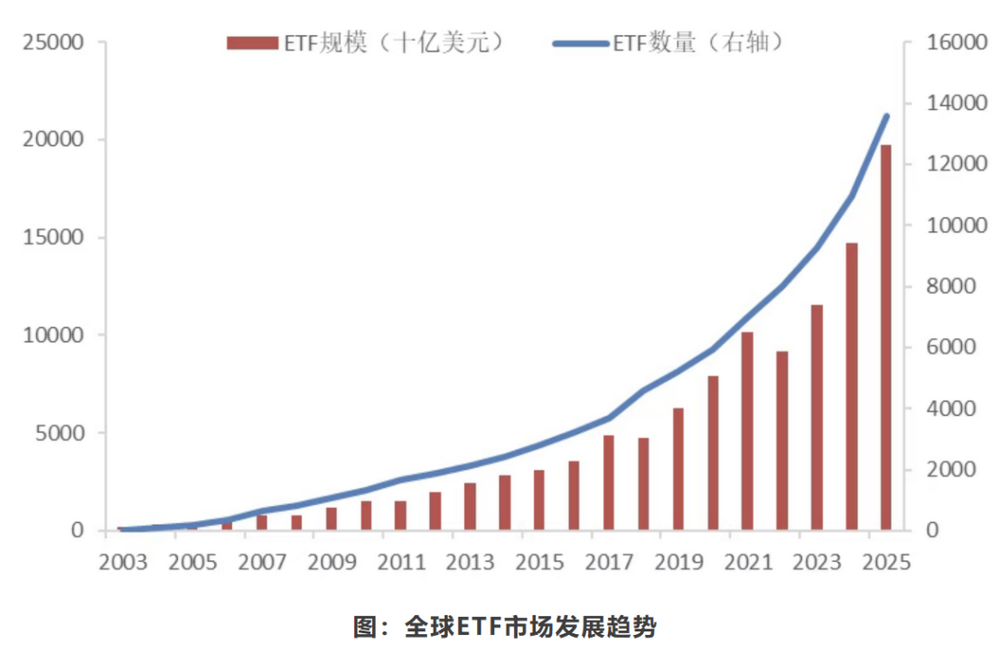

去年,全球ETF市场保持快速发展势头。截至去年底,全球挂牌交易的ETF达13865只,资产总规模达到19.7万亿美元,较2024年底增长31%,全年资金大幅净流入超22271亿美元。

中国境内ETF继续保持亚洲最大ETF市场的领先优势,截至去年底规模约8600亿美元。去年7月,中国境内ETF规模首次超过日本成为亚洲最大的ETF市场,规模达到6117亿美元,近半年时间,再度提升约2483亿美元。

而去年美国ETF市场规模为13.5万亿美元,全球占比68%;欧洲市场规模约3.2万亿美元,全球占比约16%;亚太市场规模约2.4万亿美元,全球占比12%。

从全球ETF投资的资产类别来看,股票ETF占全球ETF总规模的77.7%,去年底规模环比增加35.5%,达15.3万亿美元;债券ETF规模增幅则达38.1%,至3.3万亿美元,占比16.6%。

商品ETF规模约0.7万亿美元,但去年增幅最显著(125%),占比为3.4%;其他类ETF规模约0.4万亿美元,占比2.2%。

八大亮点看ETF市场的量质齐升

以人民币的口径来看,继在2024年突破3万亿关口后,境内ETF市场规模增速在2025年继续加快,分别用时7个月和4个月突破4万亿和5万亿关口,去年接近尾声时,规模历史性突破6万亿,依旧用时4个月。

境内ETF总规模在去年底达6.02万亿元,较2024年底增长61.4%;产品数量达1381只,较2024年底增长35.7%。

回顾境内ETF市场的每一个万亿关口,从用时16年的第一个万亿规模突破,到用时3年第二个万亿,再到第三个万亿突破,已经缩短至不足1年的时间,仅用10个月。随后的每一个万亿门槛跨越更是持续加快。

发展势头不减,去年的ETF市场亮点颇多。

一是境内ETF占A股流通市值比重增长。ETF占股票市场流通市值比重由2024年底的4.58%提升至6.10%,在资本市场的影响力日益凸显。

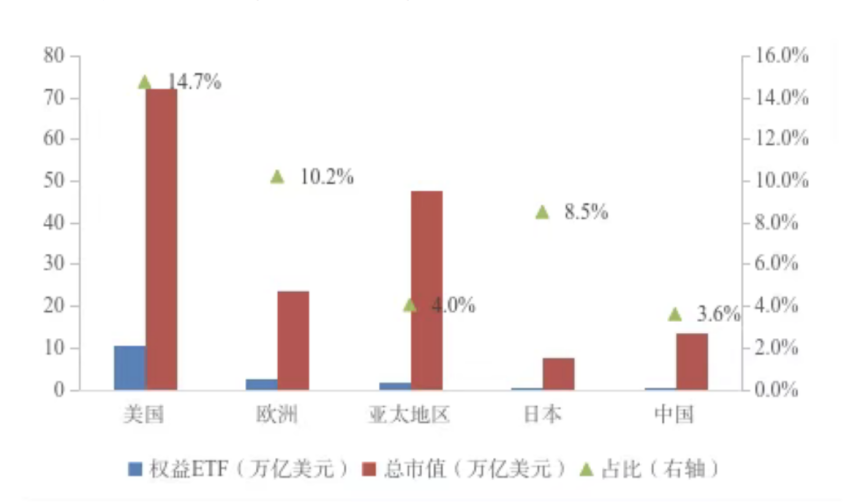

不过,与其他国家和地区市场相比仍有较大发展空间。上交所数据显示,以美元和股市总市值的口径来看,中国股票ETF规模为0.6万亿美元,占A股总市值的3.6%;与之相对应的是,美国股票ETF规模(10.6万亿美元)占美股总市值(72.1万亿美元)的14.7%;欧洲、日本等市场的股票ETF在该股市总市值占比分别为10.2%、3.6%。

二是资金净流入环比增加。去年,境内ETF资金净流入额超1.16万亿元,较2024年的净流入额(1.2万亿元)有所增加。其中,债券ETF全年净流入最高,达5527亿元,占比约47.6%。从资金流向看,宽基ETF、科技类行业主题ETF、科创债ETF等是吸金主力。

三是机构投资者持有占比提升。去年,机构投资者持有深市ETF占比升至58%,增加12个百分点。机构投资者(不含ETF联接基金)持有沪市ETF规模占比65%,较2024年底提升6个百分点。

另外,上交所数据还显示,截至2025年底,中长期资金合计持有沪市ETF共1.5万亿元,较2024年底大幅增长70%,是中长期资金持有A股市值增速的2.3倍,对沪市ETF规模增量的贡献超四成,持有市值占比提升至36%,占比提升4个百分点。

其中,保险持仓规模从2745亿元增长至3714亿元,增幅35%,占沪市ETF总市值达9%。上交所提到,通过有针对性的培训和调研走访,部分市场机构逐渐参与ETF市场,银行理财配置沪市ETF规模是去年底的五倍,社保、信托配置沪市ETF规模是去年底的三倍。

四是成交额创新高。全年境内ETF总成交额创下84.2万亿元的历史新高,其中非货币ETF成交额达77.5万亿元,同比分别增长123%和146%。

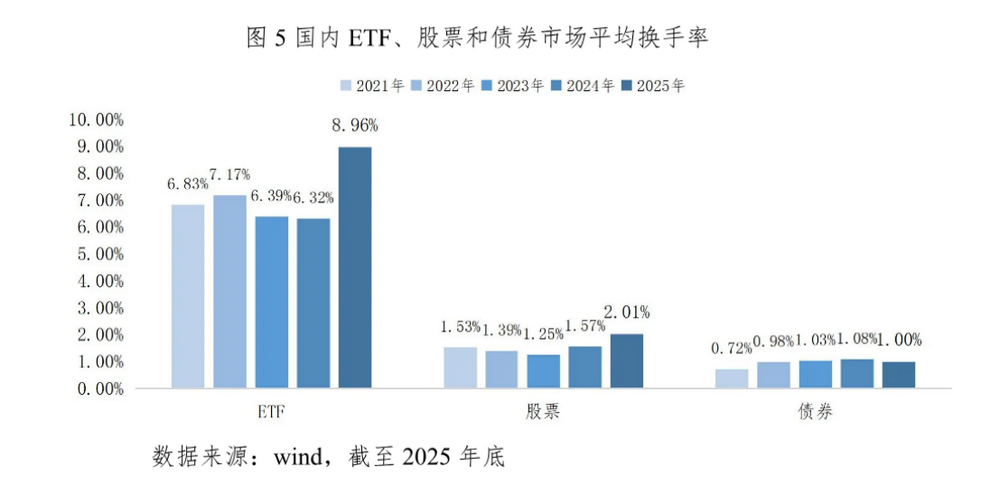

与股票和债券市场相比,ETF的交投活跃度也较高。深交所数据显示,2025年,A股ETF成交额占股票市场总成交额的比例稳定维持在6%左右,日均换手率由6.32%提升至8.96%,流动性显著高于股票和债券市场的平均换手率水平(2.01%、1%)。

五是ETF分红总额分红次数翻倍增长。截至年底,ETF分红总额和次数分别达459亿元和300次,同比分别增长107%和134%。

高增长的背后,是ETF分红在2025年由可选动作转变为重要的产品竞争力和投资者服务工具,整体呈现频率更高、力度更大、机制更明确的特征。

六是ETF“低费率时代”全面来临,投资者持有成本每年节省14.28亿元。深交所数据显示,去年共有25只ETF调降,叠加股票ETF指数使用费调整,以年底保有规模测算,每年可为投资者节省约14.28亿元持有成本。

目前,“管理费0.15%+托管费0.05%”的组合已成为核心宽基ETF的普遍标准,并且降费趋势已从宽基产品迅速拓展至红利、科技、跨境等ETF,成为市场主流产品的“标配”。

七是互联网、银行等渠道投资者配置ETF需求强烈。作为连通互联网、银行等场外渠道投资者与场内ETF之间的桥梁,境内ETF联接基金规模超9000亿元,较2024年末增长逾40%。

2025年年内新发212只ETF联接基金,募集规模合计968亿元,较2024年新发合计募集规模增长8.4%。

八是存量产品贡献主要规模增量。去年存量产品规模增长约1.6万亿元,对规模增长贡献约七成;新发产品贡献约0.7万亿元的规模增量,占比约三成。

非货ETF产品数量再增25%,至1354只,较前一年底净增加348只,合计资产规模为5.84万亿元,较2024年底增加64%。

2026年发展的五大趋势

随着规模的稳步攀升,立足“十五五”开局之年,2026年的ETF市场的发展趋势也在沪深交易所明年的发力方向中显现。

上交所表示,着力打造多层次、立体化的ETF市场体系与产品服务矩阵,推动ETF市场在健全投融资协同的资本市场功能、拓宽中长期资金入市渠道、增强投资者获得感、提升资本市场制度包容性与适应性等方面发挥更为关键的作用。

一是持续丰富ETF产品高质量供给,更好服务实体经济以及投资者多元化财富管理需求。

宽基方面,继续提到推动中证、上证、A系列指数及ETF产品协同发展。同时上交所还提及,积极布局宽基策略型、增强型ETF,为中长期资金入市提供优质投资标的。

科创板指数和ETF品类也将继续丰富。推出更多风险低、收益稳ETF产品,增强投资者获得感。

大力发展债券ETF,发挥普惠金融作用,这也与2025年的表述一致。

研究推动创新产品研发,进一步提高境内市场包容性、适应性。

二是不断优化ETF市场配套机制,构建“长钱长投”良好生态。

这包括推动ETF纳入盘后固定价格交易等机制优化,完善ETF做市商机制、提升市场流动性等。

对于科创板ETF,除了提到加快推动纳入基金通平台,还提到推动基金投顾配置范围。

另外,上交所还将研究推进ETF大宗交易机制优化、ETF集合申购业务常态化,为中长期资金入市营造良好环境,加快构建“长钱长投”市场体系。

三是持续提供多元化服务培育壮大投资者群体,引导长期增量资金入市。

一方面持续加强ETF宣传推广和投资者服务。另一方面持续深化精准高效对接服务,着力打通中长期资金入市的堵点、痛点,引导中长期资金入市,持续壮大长期投资力量

四是坚持高水平制度型开放导向,提升中国市场影响力竞争力。

持续拓展优化跨境互联互通机制,加强指数和产品“出海”。

强化境外ETF宣传推广,吸引境外长期资金配置中国资产,推动中国ETF市场的全球竞争力与影响力提升。

五是坚持强监管防风险导向,筑牢ETF市场高质量发展根基。

紧扣监管政策主线,完善ETF全流程风险监测与应对机制,强化市场风险监测防控,为ETF市场高质量发展筑牢安全屏障。

及时跟进资本市场创新发展趋势变化,依托科技赋能提升监管效能,营造公平有序环境,持续稳定和活跃交易所基金市场