【摘要】

3月行情来看,前高后低,在春节躁动的尾声,仅靠估值驱动行情上涨难以为继,加上国内重要会议召开,超预期的不多,市场继续在等待经济好转的信号,不见兔子不撒鹰,量能边际萎缩;海外方面,特朗普的关税政策继续成为扰动风险偏好,纳斯达克为首的科技龙头大跌,三月中旬的科技春晚“GTC”大会也没有带来暖意,映射之下,A股风险偏好也快速下行,成交跌破了1.2万亿水平,往后看,市场依然在能见度的拉扯下折返跑,关注4月决断业绩线索带动指数触底反弹,重视低位、长期趋势的个股。

一、市场的政策“依赖症”

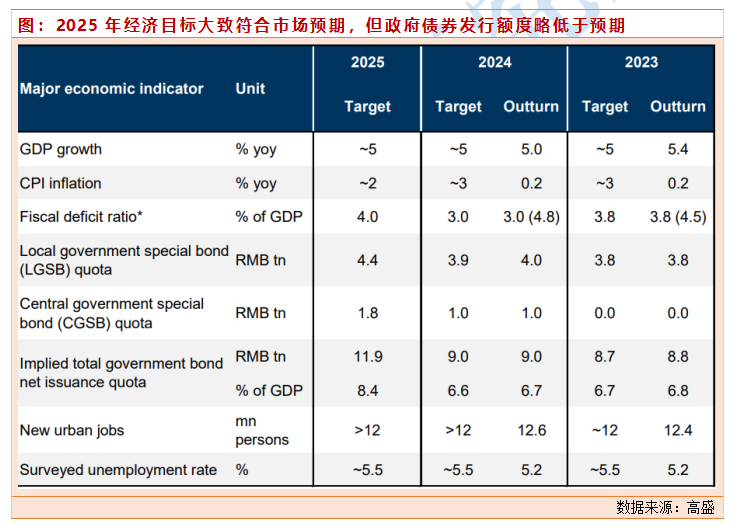

3月市场的一大关注变量,是重要会议出台超预期的政策,带动指数继续上行,从实际落地来看,市场认为2025年的主要经济目标符合预期,超预期的内容并不多,市场关注比较高的货币政策方面,决策层承诺“适时降准降息”、“保持流动性充裕”,“使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配”、“更大力度促进楼市股市健康发展”、“推动社会综合融资成本下降”,以及“保持人民币汇率在合理均衡水平上的基本稳定”。鉴于人民银行继续在汇率稳定与促增长的宽松政策之间寻求平衡,市场普遍预计未来货币政策将进一步宽松,但其步伐和幅度可能在一定程度上取决于未来经济数据表现,也是市场政策依赖症的表现,不见兔子不撒鹰,短期缺乏向上的力量。

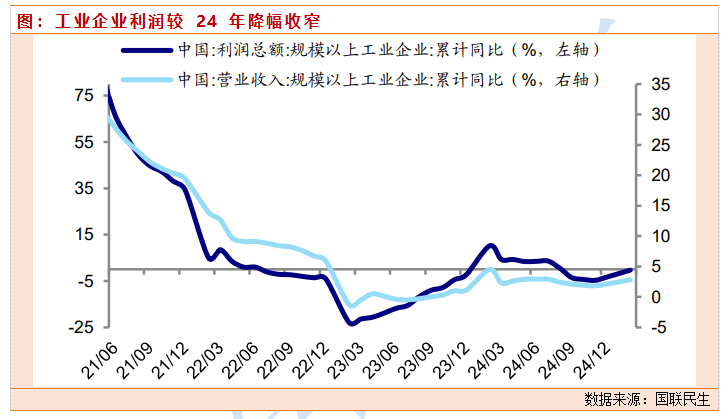

从高频数据来看,Q1经济运行平稳,消费、汽车及资源品中有结构亮点。宏观高频数据为我们提供了自上而下对一季报的情况进行预判的视角。整体来看,随着去年宏观政策基调转向以来,宏观经济出现回暖迹象,例如2月PMI为50.2%,较1月环比上升1.1个百分点,重回荣枯线以上;1-2月工业增加值累计同比为5.9%,高于wind一致预测的5.1%。但从价格指标看,物价水平仍维持在低位徘徊,25年1-2月PPI累计同比为-2.2%,维持在低位负值运行。综合来看,一季度经济整体呈现量增价减的趋势,对应一季度企业盈利整体表现或相对平淡。

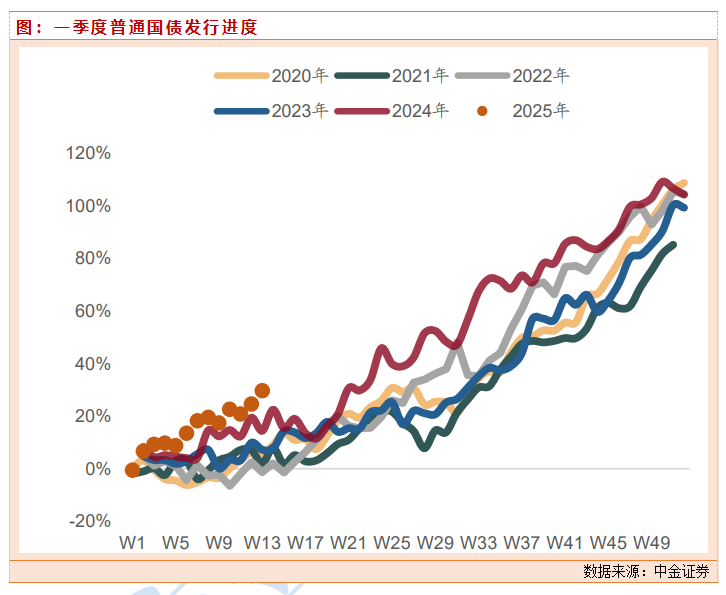

这种局面也是3月下旬市场担心2025年经济复制前两年前高后低的局面,加上海外关税的影响也并未体现在一季度,能见度较低的情况,政策发力市场期待宜早不宜迟,关注财政发力,能否在4—6月前倾以及政治局会议的定调。

二、4月决断的业绩期

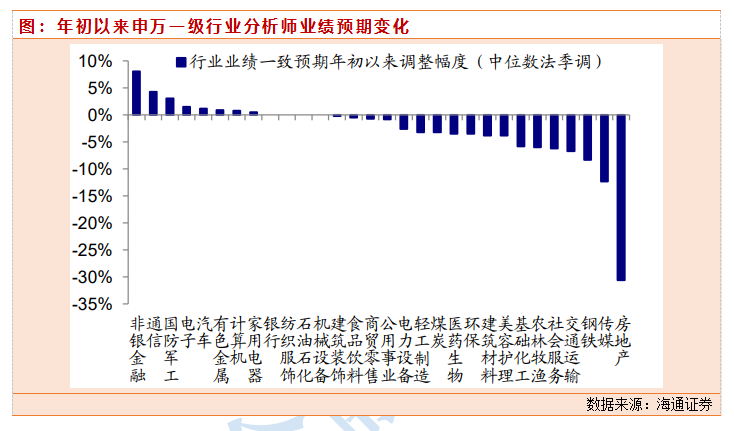

一年一度的业绩窗口,一季报的重要性可能甚至决定全年的节奏,也是4月决断的由来。从机构的一致性盈利预期来看,非银、有色、部分科技及制造领域业绩预期上修。从整体看,年初以来分析师对市场25年盈利预期边际基本持平。

分行业看,今年以来,科技行业中通信、电子的业绩上修幅度明显,上修幅度分别达4.3个百分点、1.5个百分点,这反映了AI浪潮加速发展,市场预期将带动板块盈利能力改善;非银板块盈利的一致预期也明显上调,上修幅度为8.1个百分点;今年以来受全球地缘政治不确定性加大影响,军工、有色等板块业绩预期也有上调,上修幅度为3.1个百分点、0.9个百分点;汽车、家电业绩也边际上修,分别为1.2个百分点、0.5个百分点,显示政策发力之下部分政策补贴领域预期有所改善。

行业风格方面,复盘历史来看,4月风格偏向金融和稳定,绩优、政策导向和产业趋势上行的行业相对占优。一是历年4月份的上半月价值风格相对占优,除疫情影响下2020年美联储大幅降息后流动性宽松下成长崛起、2021年4月出口带动盈利大幅修复外,其余年份4月上半月受业绩披露、市场情绪波动等因素影响,风格均偏向稳健的价值。二是4月下半月受政策和外部事件等影响风格可能发生切换,如:2018年中美贸易摩擦开启后,避险情绪导致上半月风格偏价值,后情绪逐步修复下转为均衡;2022年央行降准,流动性宽松下风格切换至成长。

今年除了上述一致性预期的方向,政策方向也值得重视,首先,今年以来全国有多个省市出台 了科技人才政策,科教强国仍是政策重点;其次,浙江省政府印发关于推动经济高质量发展若干 政策,提出因地制宜布局新质生产力产业赛道,聚焦人工智能、集成电路、生物医药、新能源汽 车、新材料、氢能与储能等赛道,推动新兴产业培育壮大,后续科技创新领域投入可能继续加大。

三、海外的冲击大的变量

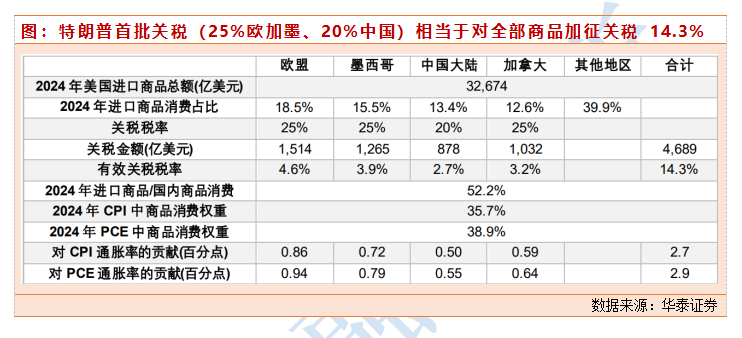

2月以来特朗普关税新政持续推进:(1)2-3月部分关税政策已落地:包括对中国,加拿大和墨西哥(部分商品被豁免),以及对钢铁和铝的加征关税;(2)4月开始美国加征关税对象将进一步扩大:包括对加拿大和墨西哥的部分产品豁免结束,对等关税,对从委内瑞拉进口石油和天然气的国家征税,对农产品征税,以及潜在的对欧盟,对铜、半导体和药品、木材及衍生品等征税;(3)对等关税或是4月特朗普政府关税政策的最大冲击:若全面推开,意味着美国有效关税税率或从2024年的2.4%提升至15.5%,主要经济体中欧盟受影响最大,其次为墨西哥、日本、韩国,考虑到对中国已加征20%关税,对等关税对中国影响或相对有限,但仍需观察。

同时关税的冲击也逐渐体现,3月以后通胀压力大概率逐步显现。3月通胀预期大幅提升,随着2-3月加征关税效果持续体现,后续通胀压力或逐步体现在数据中;经济下行压力大概率加大。

年初以来美国经济下行压力加大,后续在关税政策的影响下,“滞”的风险持续提升。政策不确定性下,关税风险尚未被充分定价:按现有关税政策测算,对实际GDP增速冲击为-0.4%,对通胀冲击为0.5%-0.8%。若对欧盟、汽车进一步征收关税,实际GDP增速冲击扩大至-0.7%,对通胀冲击大概率突破1%,远超2018年贸易战冲击。若对等关税全面实现,意味着美国滞胀压力进一步加大,通胀最高可提升2个百分点。对美股而言,关税引发的盈利下修或未结束。

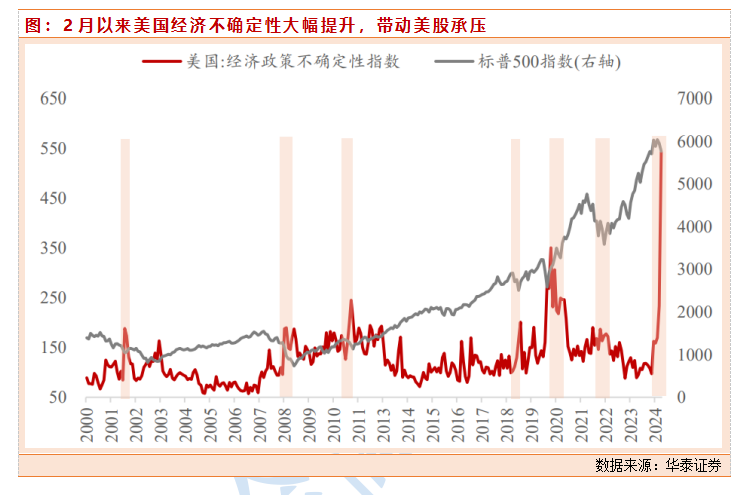

如何看待加关税阴影下的美股后续走势?关税风险是否已被充分定价?2018-2019年中美贸易战经验可进行参照。2018年美股大幅杀估值,盈利端相对稳定,2019年估值明显修复,盈利下行。2018年3月美国率先掀起贸易战风波,美股经历大幅杀估值,标普500远期市盈率从2月的20.8X降至3月底的17.1X,随后随着中美贸易战进程而略有反复,但到2018年底降至15.9X的年内低点。而从盈利预期看,2018年美股盈利则较为平稳,主要受2017年底特朗普税改法案通过,2018年全面落地,推动美股盈利预期在2018年明显提升,较大程度对冲贸易战的影响。2019年开始贸易战对美国企业盈利影响逐步体现,盈利预期明显下修,但2019H2开始随着美联储降息+中美贸易战缓和,带动估值明显回升。国内方面,虽然宏观与2018年并不相同,流动性宽松下,政府主动杠杆,有对冲,但是估值的参照的锚点也需要整体被证真,短期也需要等待。

四、谋定而后动

综合来看,4月依然延续震荡箱体的走势,A股市场受前期AI浪潮催化的快速向上及补涨动能边际趋缓,但政策落地和产业变革仍有望逐步带来基本面的边际改善,支撑市场中期向上动能,企业盈利的确认将进一步驱动行情纵深分化。

结合AI产业变革的叙事逻辑和行业景气度对比,结构上继续建议关注AI+主线下有基本面支撑的板块(TMT/机械设备/国防军工/创新药等),以及直接受益于政策利好、估值性价比较高且基本面预期可能边际改善的顺周期优质资产。

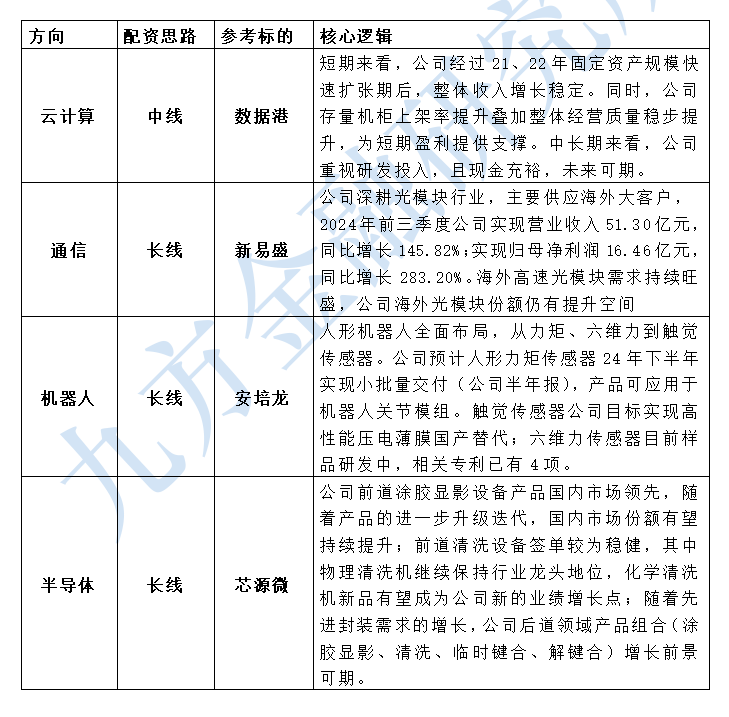

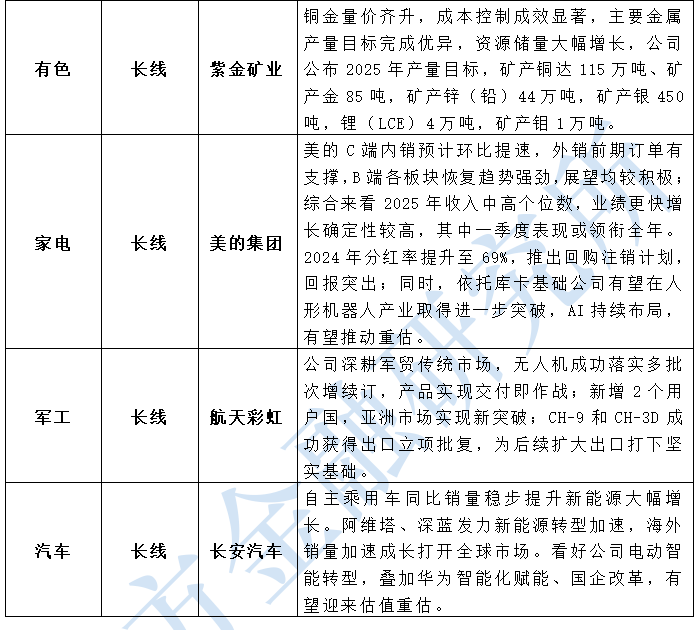

参考股池如下:

参考研报:

20250305-东吴证券-安培龙-301413-国产传感器龙头,平台化技术构筑新增长极

20250323-天风证券-数据港-603881-上架率提升驱动盈利向好,廊坊项目已中标订单

20250318-国金证券-新易盛-300502-光模块头部厂商,绑定海外大客户助力业绩腾飞

20241028-长江证券-芯源微-688037-在手订单充裕,新产品进展顺利

20250329-天风证券-紫金矿业-601899-铜金量价齐升,业绩再攀新高峰

20250331-国联民生证券-美的集团-000333-2024年报点评:业绩持续超预期,提分红+百亿回购

20250330-太平洋证券-航天彩虹-002389-聚焦重点市场突破,科技创新成效显著

20250305-民生证券-长安汽车-000625-系列点评二十二:阿维塔、深蓝发力,新能源转型加速

20250329-华金证券-四月基本面主导,继续震荡

20250329-海通证券-策略周报:三个维度前瞻一季报线索

20250327-平安证券-行业景气度全景观察:“四月决断”临近,把脉基本面变化

投资顾问:杨清洪(登记编号:A0740621070001),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。